नबिलको डिजिटल बैंकिङ यात्रा : कम्प्युटराइज्ड बैंकिङदेखि एन बैंकसम्म

काठमाडौं । नबिल बैंकले डिजिटल बैंकिङ सेवालाई थप परिस्कृत र व्यवस्थित बनाउँदै लगेको छ । बैंकले अनलाइनमार्फत खाता खोल्ने, केवाइसी, भिकेवाइसी, मोबाइल बैंकिङ, इन्टरनेट बैंकिङ, अनलाइनबाटै फोन लोनलगायतका नवीनतम् सुविधा प्रदान गर्दै आइरहेको छ । नबिलले नयाँ नयाँ डिजिटल प्रोडक्टहरू ल्याएर डिजिटल बैंकिङमा ग्राहकलाई थप आकर्षित गरिरहेको छ ।

नेपालमा डिजिटल बैंकिङको इतिहास धेरै लामो छैन । बैंकहरूले डिजिटल बैंकिङलाई प्रयोगमा ल्याए पनि ग्राहकहरूमा डिजिटल बैंकिङप्रति खासै चासो, आकर्षण थिएन । भौतिक कारोबार नै बढी हुने गथ्र्यो । तर जब विश्वभर कोरोना महामारी फैलियो, त्यसपछि डिजिटल कारोबार ह्वातै बढ्यो । मानिसहरूले पनि डिजिटल कारोबारप्रति चासो राख्न थाले । कोभिडपछि बैंक तथा वित्तीय संस्थाहरूले पनि डिजिटल बैंकिङलाई आक्रामक रूपमा विस्तार गर्दै लगेका छन् ।

पछिल्लो समय हरेक काम ‘डिजिटल्ली’ हुने गरेको छ । अहिले चियापसलदेखि ठुल्ठूला होटल रेस्टुरेन्ट, सपिङ मलसम्म, तरकारी पसलदेखि औषधि पसलसम्म डिजिटल बैंकिङमार्फत कारोबार हुने गरेको छ । अहिले बैंकमा गएर लामो समयसम्म लाइन बस्ने परम्पराको अन्त्य भइसकेको छ । ग्राहकले घरबाटै आफूले लिन चाहेको सबैजसो सुविधा सजिलै लिन सक्छन् ।

डिजिटल बैंकिङ कारोबारको सुरुवात

ग्राहकले बैंक नधाईकन आफ्नै घर, अफिस या जुनसकै ठाउँबाट आफ्नो डिभाइस जस्तैः मोबाइल, ल्यापटप या कम्प्युटरको माध्यमबाट लिइने सेवा नै डिजिटल बैंकिङ कारोबार हो । नेपालमा डिजिटल बैंकिङ कारोबारको सुरुवात गर्ने पहिलो बैंक नबिल हो । नबिल सन् १९८४ मा कम्युटरराइज्ड बैंकको रूपमा स्थापना भएको थियो । त्यसबेला नेपाल अरब बैंकको नामबाट (हाल नबिल) ले सेवा सुरु गरेको हो ।

त्यतिबेला बैंकहरू भर्खर–भर्खर सुरुवात हुने क्रममा थिए । त्यतिबेला सरकारी बैंकहरु नेपाल बैंक, वाणिज्य बैंक र कृषि विकास बैंक मात्रै थियो । त्यस समयमा ती बैंकहरुमा सेवा लिँदा अकाउन्ट कारोबारदेखि सिक्नेचरसम्म ढड्डामा हुने गथ्र्यो । एउटा काउन्टरमा डिपोजिट मात्रै हुने, पैसा निकाल्नुपर्यो भने अर्को काउन्टरमा गएर घण्टौँ लाइनमा बस्नुपर्ने बाध्यता थियो । बैंकिङ कारोबार निकै झन्झटिलो थियो ।

नबिल बैंकको नायब प्रमुख कार्यकारी अधिकृत (डिसिइओ) विनयकुमार रेग्मीका अनुसार, त्यतिबेला ती बैंकहरूले सम्पूर्ण कारोबार ‘म्यानुअल्ली’ गर्थे । ग्राहकको निक्षेप डिपोजोटिदेखि लिएर, ब्याज, कर्जा ‘म्यानुअल्ली’ नै कारोबार हुने गथ्र्यो । यस्तो अवस्थामा नबिल बैंकले भने सुरुवातदेखि नै कम्युटराइज्ड बैंकिङको रूपमा कारोबार सुरु गरेको डिसिइओ रेग्मी सुनाउँछन् । उनका अनुसार त्यसबेला (कम्युटराइज्ड बैंकिङ कारोबारमा) रेकर्डसहरू मात्रै कम्प्युटरमा हुन्थ्यो, अहिलेको डिजिटलाइजेनसमा जस्तो भने कारोबार हुँदैन थियो । बाँकी काम माइन्युटली नै गर्नुपर्ने अवस्था थियो ।

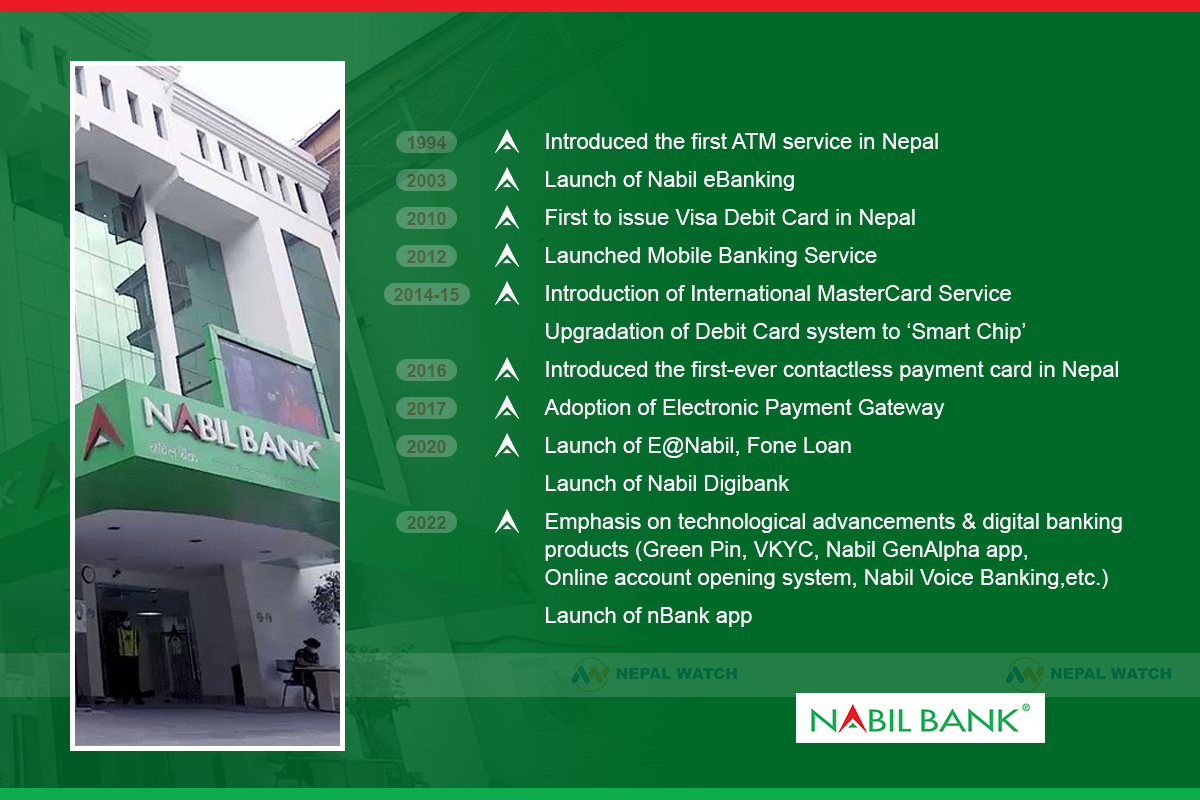

नबिलले पहिलो पटक सन् १९९० मा क्रेडिट कार्डको सुरुवातबाट डिजिटल बैंकिङको कारोबार सुरु गरेको हो । त्यतिबेला यस कार्डप्रति ग्राहकको उत्साह राम्रै किसिमको थियो । क्रेडिट कार्डपछि नबिलले डेबिट कार्ड सञ्चालनमा ल्यायो, त्यसपछि सन् १९९४ मा नेपालमा पहिलोपटक एटिएम सेवाको सुरु नबिलले ग¥यो । सन् २००३ मा नबिल इन्टरनेट बैंकिङ, सन् २०१० मा पहिलोपटक भिसा डेबिड कार्ड, २०१२ मा मोबाइल बैंकिङ, २०१५ मा इन्टरनेशनल मास्टर कार्डदेखि २०२२ सम्म आइपुग्दा एनबैंक सुरु गरिसकेको छ ।

नबिल बैंकले सञ्चालनमा ल्याएका डिजिटल प्रोडक्टहरूमा नबिल नेट (इन्टरनेट बैंकिङ), नबिल फोन लोन, भाइबर बैंकिङ,कनेक्ट आइपिएस, कर्पोरेट इसेवा,कर्पोरेट पे, नबिल अनलाइन, ग्रिन पिन, नबिल इ–सेक्युअर, नबिल क्युआर कोड,इलेक्ट्रिक पेमेन्ट गेटवेलगायत छन् ।

‘अहिले विश्व पूरै ‘डिजिटल्ली’ भइसकेको छ,’ रेग्मीले भने, ‘बैंक स्थापनाको समयमा कारोबार रेकर्ड राख्ने मात्रै थियो भने अहिले आएर सम्पूर्ण सेवाहरू मोबाइल, ल्यापटपजस्ता डिजिटल च्यानल प्रयोग गरेर गर्न सकिने भइसकेको अवस्था छ ।’

नबिलले डिजिटल बैंकिङ कारोबार सुरु गर्दा नै संसारमा उपलब्ध भएका डिजिटल प्रोडक्टहरूलाई छिटोभन्दा छिटो नेपाली ग्राहकसमक्ष पनि ल्याउनुपर्छ भन्ने मनसायले नै अगाडि बढेको डिसिइओ रेग्मी बताउँछन् । ‘डिजिटल प्रोडक्टहरू जस्तै मोबाइल बैंकिङ, क्युआर कोड प्रयोग गरेर सबै कारोबारलाई सम्भव भएसम्म पेपरलेस गर्ने योजना हो । पूर्ण रूपमा यो सम्भव नभए पनि यसलाई कम गरेर डिजिटल बैंकिङमा जानुपर्छ भन्ने सोचले हामी अगाडि बढिरहेका छौं,’ उनले भने ।

उनी भन्छन्, ‘विश्वमा अभ्यासमा आइसकेका क्रेडिट कार्ड नेपालमा पहिलोपटक हामीले सुरु ग-यौं । कार्ड एक्सचेञ्ज गर्ने डिजिटल टर्मिनलहरू, इलोक्ट्रोनिक टर्मिनलहरू आए, त्यसलाई पनि हामीले सुरु ग-यौं । एटिएम सञ्चालन ग-यौं । जुन–जुन नयाँ टेक्नोलोजी आउँछ ती सबैलाई ‘एडप्ट’ गरेर हाम्रो समाजमा पनि त्यो चाहिन्छ भनेर हामीले प्रयोगमा ल्याउँदै गयौं । अमेरिकामा, युरोपमा जे बैंकिङ सुविधा थियो, त्यसलाई हामीले पनि प्रयोगमा ल्याउनुपर्छ भन्ने सोचले प्रेरित भएर त्यसरी डिजिटल बैंकिङ कारोबार सुरु ग-यौं ।’

सुरुवाती चुनौती र सफलता

नेपालमा स्थापना भएका कुनै पनि बैंकले डिजिटल कारोबार सुरु नगरेको अवस्थामा नबिलले सुरु गर्दै गर्दा चुनौती तथा बाधाहरू पक्कै थिए । नबिलले पनि त्यतिबेला टेक्नोलोजीमा दुई किसिमको चुनौतीको सामना गर्नुपरेको डिसिइओ रेग्मी सम्झिन्छन् । पहिलो चुनौती ‘राइट टेक्नोलोजी’ ल्याउनुपर्ने र दोस्रो ग्राहकलाई टेक्नोलोजीबारे बुझाउनुपर्ने थियो । यी दुवै काम गर्न बैंकलाई सहज थिएन ।

‘नयाँ टेक्नोलोजी भित्र्याउने क्रममा बैंकले ठूलो लगानी गर्नुपर्ने हुन्छ,’ डिसिओ रेग्मीले भने, ‘त्यसबेला ठूलो लगानी गर्न र खतरा मोल्न म्यानेजमेन्ट टिम तयार भयो, हिम्मत राखेर नै हामीले टेक्नोलोजीलाई अगाडि बढाएका हौं । टेक्नोलोजी ल्याएर मात्रै भएन प्रयोगकर्तालाई प्रयोग कसरी गर्नेदेखि यसका फाइदाहरूबारे सिकाउनुपर्ने अर्को चुनौती हामीसँग थियो । सुरक्षाको हिसाबले पनि पहिलो पटक प्रयोग गर्दा ग्राहकहरूमा डर, आशंका सिर्जना हुने भएकाले त्यसमा अभ्यास गर्नुपर्ने थियो । हामीले टेक्नोलोजीमा लगानी गर्दै गयौं र ग्राहकलाई बुझाउँदै पनि गयौं, त्यो हिसाबले पनि आज हामी यहाँसम्म आउन सफल भएका छौं ।’

आजको दिनसम्म आइपुग्दा नबिलले ९० प्रतिशत बैंकिङ सुविधा अनलाइनबाटै दिन सक्षम भइसकेको उनको भनाइ छ । अबका दिनमा शत प्रतिशत डिजिटल बैंकिङ सुविधा दिन नबिल अघि बढिरहेको छ । डिसिइओ रेग्मीका अनुसार अरू बैंकमा नभएको डिजिटल सुविधा ग्राहकले नबिलबाट लिन सक्नेछन् । त्यसमध्येमा नबिलका ग्राहकले रियल टाइममा डलर कार्ड सुविधा लिन सक्नेछन् । ग्राहकलाई डलर कार्ड चाहिएको अवस्थामा पाँच सय डलरसम्मको कार्ड तुरुन्तै उपलब्ध हुनेछन् । यसबाहेक कार्ड हरायो या चोरी भएको खण्डमा बैंकमा फोन नगरीकनै एपबाटै ब्लक/अनब्लक गर्न सक्ने सुविधासमेत रहेको छ ।

७० प्रतिशत खातावालाले चलाउँछन् मोबाइल बैंकिङ

नबिलले सञ्चालनमा ल्याएका विभिन्न डिजिटल सेवाहरूमध्ये मोबाइल बैंकिङ सबैभन्दा बढी ग्राहकको रोजाइमा पर्ने गरेको छ । डिसिइओ रेग्मीका अनुसार, ७० प्रतिशत बैंकका ग्राहककले मोबाइल बैंकिङ प्रयोग गर्ने गरेका छन् । दोस्रोमा डेबिट कार्ड प्रयोगकर्ताको संख्या छ भने तेस्रोमा इन्टरनेट बैंकिङ प्रयोगकर्ताको संख्या बढी छ । ‘हाम्रो फोकस पनि मोबाइल बैंकिङ नै हो । कार्ड सबैले प्रयोग नगर्ला, त्यसैले मोबाइल बैंकिङमा हामीले अरू प्रोडक्टमा भन्दा बढी लगानी र मिहिनत पनि गरेका छौं, त्यसमा अरूमा भन्दा बढी फिचरहरू राखेका छौं, यो निःशुल्क पनि छ, सुरक्षालाई मध्यनजर राखेर हरेक ट्रान्जेक्सनमा म्यासेज अर्लट गर्दा थोरै अमाउन्टबाहेक कुनै शुल्क हामी लिँदैनौं, त्यसैले पनि मोबाइल बैंकिङ ग्राहकमाझ बढी लोकप्रिय छ ।’

भावी योजना : कर्पोरेट संस्थालाई ‘एन बैंक’ मा जोड्ने

बैंक स्थापनाकालदेखि नै नबिलले नयाँ–नयाँ डिजिटल प्रोडक्टहरूलाई स्थान दिँदै आएको छ । त्यस्तैमा नबिलले पछिल्लो पटक अर्थात् अंग्रेजी महिना २०२२ को अन्त्यतिर ‘एन बैंक’ लञ्च गरेको थियो । निओ बैंकिङ अवधारणामा बैंकले यो एप सञ्चालनमा ल्याएको डिसिइओ रेग्मीले बताए । यस एपमार्फत ग्राहकले बैंकको कुनै पनि शाखामा नगईकन ३० सेकेण्डभित्र नै खाता खोल्न सकिने व्यवस्था छ । उक्त एपमार्फत खाता खोल्नेदेखि ऋण लिनेसम्मको सुविधा रहेको छ । अझ विस्तृत भन्नुपर्दा ‘एन बैंक’ शत प्रतिशत डिजिटल बैंकिङ हो ।

डिसिइओ रेग्मीका अनुसार, आगामी दिनमा नबिलले उक्त एपलाई थप परिमार्जन गर्दै लैजाने तयारी गरिरहेको छ । ‘यस एपमा अझै थप सेवा परिमार्जन गर्दै लैजाने तयारी हामीले गरिरहेका छौं । अहिले हामीले व्यक्तिगत खाता खोल्ने ग्राहकहरूका लागि मात्रै यो सुविधा ल्याएका छौं । भविष्यमा यही प्लाटफर्ममा कर्पोरेट कस्टुमरहरूलाई सेवा दिनेगरी काम गरिरहेका छौं । उदाहरणका लागि कुनै संस्थाले एलसी खोल्नुप–यो, कर्पोरेट लोन लिनुप–यो भने यही च्यानलमा जोड्नका लागि होमवर्क गरिरहेका छौं ।’ त्यसका साथै रेमिट्यान्सलाई डिजिटल च्यानलमा ल्याउने तयारी गरिरहेको र त्यसअनुसार नबिलले ‘होमवर्क’ गरिरहेको छ ।

यसबाहेक नबिलले अहिलेका डिजिटल सर्भिसहरूलाई थप परिस्कृत, परिमार्जन गर्दै लैजाने योजना राखेको छ । अहिले सञ्चालनमा रहेका डिजिटल सर्भिसमा देखिएका समस्याको पहिचान गर्ने र समाधान गर्ने र ग्राहकलाई सेवाहरु झन्झटरहित बनाउने नबिललको योजना रहेको छ ।

डिजिटल बैंकिङ : कोभिडपछि चुलियो चर्चा

डिसिइओ रेग्मी नेपालमा डिजिटल बैंकिङको अवस्था निकै राम्रो भएको सुनाउँछन् । खासगरी मोबाइल बैंकिङको प्रयोग गर्ने त्यसमा पनि क्युआर कोडकको प्रयोग धेरै रहेको छ । नेपालमा कोभिडपछि डिजिटल कारोबार उल्लेखनीय वृद्धि भएको उनको भनाइ छ । त्यसो त, नेपालमा डिजिटल कारोबार कोभिडभन्दा अघि पनि थियो तर कोभिडपछि भने ग्राहकले डिजिटल कारोबारमा चासो दिने र प्रयोग गर्न थालेपछि यसले व्यापक चर्चा पाएको हो । ‘कोभिडको कारणले डिजिटल कारोबार झन् बढ्यो, यसले हामीलाई झन् उत्साहित बनाएको छ,’ रेग्मीले भने,‘ कोभिड अघि डिजिटल कारोबारबारे ग्राहकलाई बुझाउन जति मिहिनत हामीले गर्नुपथ्र्यो, कोभिडले हाम्रो कामलाई निकै सहज बनाइदियो, ग्राहकले आफैं चासो दिन थाले ।’

त्यति मात्रै नभएर बैंकहरूले पनि घरबाटै ग्राहकहरूलाई अनलाइनमार्फत बैंकिङ सुविधा दिन सक्षम भएको उनको भनाइ छ । ‘हामीले घर बसेर बैंक चलायौं । त्यसले हामीलाई धेरै फाइदा पु–यायो । कोभिडले ‘डिजिटल्ली’ सम्भव छ भनेर देखाइदिएको छ ।’

ग्रामीण क्षेत्रमा चुनौती

यो डिजिटल युग हो । आज हरेकको हातमा स्मार्ट फोन छ । त्यसैले पनि प्रविधिसँग घुलमिल हुन, यसको प्रयोग गर्न नेपालीलाई खासै समस्या छैन । ग्रामीण क्षेत्रमा भने डिजिटल बैंकिङका केही चुनौतीहरू छन् । डिसिइओ रेग्मी ग्रामीण क्षेत्रमा इन्टरनेटको सहजतामा चुनौती देखिएको औंल्याउँछन् । उनी ग्रामीण क्षेत्रमा सहज र सर्वसुलभ इन्टरनेटको सुविधा भएको अवस्थामा उक्त क्षेत्रमा डिजिटल कारोबार गर्ने ग्राहकको संख्यामा कुनै कमी नआउने बताउँछन् । त्यसका लागि दूरसञ्चार प्राधिकरणले टुजी, थ्रिजी र फोरजीजस्ता डेटा सुविधालाई सहज बनाइदिनुपर्ने उनको धारणा छ ।

ग्रामीण क्षेत्रमा डिजिटल बैंकिङ कारोबारको अर्को चुनौती हो, भाषा । अहिले सबैजसो डिजिटल सुविधा र यसको प्रयोग अंग्रेजी भाषामा उपलब्ध छन् । यसले गर्दा ग्रामीण क्षेत्रका ग्राहकले प्रयोग गर्दा समस्या देखिएको छ । सबैले अंग्रेजी भाषा बुझ्छन् भन्ने हुँदैन, त्यसैले भावी दिनमा डिजिटल एपपहरू नेपाली भाषाबाट पनि प्रयोग गर्न मिल्ने सहज वातावारण हुनुपर्ने देखिएको डिसिइओ रेग्मीको भनाइ छ ।

डिजिटल कारोबारका ‘रिस्क’ र अपनाउनुपर्ने सचेतना

पछिल्लो समय डिजिटल बैंकिङ सुरक्षामाथि प्रश्नसमेत उठेको छ । जस्तो केवाइसी भेरिफिकेशनको नाममा बैंकको नक्कली कर्मचारी बनेर ग्राहकलाई ओटिपी कोड माग्ने, पासवर्ड ह्याक गरेर अकाउन्टबाट पैसा निकाल्नेलगायत घटना बढ्न थालेको छ । डिसिइओ रेग्मी यसमा ग्राहक स्वयं सचेत हुनुपर्ने धारणा राख्छन् ।

‘डिजिटल कारोबार भौतिक कारोबारभन्दा निकै भरपर्दो छिटो र सुरक्षित पनि छ,’ रेग्मीले भने, ‘भौतिक रूपमा नै बैंकमा पैसा झिक्न जाँदा कसैले हेरिरहेको छ भने त्यहाँ चोरी हुने सम्भावना बढी हुन्छ, तर डिजिटल कारोबारमा त्यस्तो रिस्क हुँदैन ।’ ‘साइबार थ्रेट’बाट भने बच्नु निकै जरुरी रहेको उनले बताए ।

डिजिटल कारोबार गर्दा सूचनाहरू राम्रोसँग पालना गर्नुपर्छ, कसैले फोन गरेर ओटिपी या कुनै पनि पासवर्ड मागेको खण्डमा दिन नहुने र बैंकले कहिले पनि ओटिपी पासवर्डजस्ता कुरा नमाग्ने भएकाले कसैले मागेको खण्डमा दिन नहुने उनको सुझाव छ । यसबाहेक अनअथोराइज्ड लिंक, इमेलमा पठाएको अट्याच फाइल खोल्नु हुँदैन । कसैले उपहार वा चिठ्ठा परेको भनेर बेलाबेला मानिसहरूलाई लालच देखाएर पैसा लुट्ने गतिविधि हुने भएकाले यसबाट सचेत हुनुपर्ने उनको सुझाव छ ।

टेक्नोलोजीको मामलामा ‘सेक्युरेटी फस्ट’ भनेर काम गरिरहको बताउँदै उनले आजको दिनसम्म साइबर सेक्युरेटीका लागि चाहिने हरेक टुल्स बैंकले प्रयोग गर्दै आइरहेको बताए । जतिसुकै सचेतना र टुल्सहरु प्रयोग गरे पनि कतिपय अवस्थामा ग्राहकहरू आफैं नै सचेत नभइदिँदा समस्यामा पर्न जाने उनको भनाइ छ । डिजिटल कारोबारबाट हुने अपराधबाट बच्न बैंकले सचेतना कार्यक्रम गर्दै आएको र बेलाबेला समयसान्दर्भिक सूचनाहरू पनि प्रकाशन गर्ने भएकाले ग्राहकलाई त्यस्ता सूचनाहरूमा अपडेट भइरहन उनको अनुरोध छ ।

प्रतिक्रिया