बजेट के हो, कसरी बन्छ, के–के छन् निर्माण र कार्यान्वयनका जटिलता ?

रवर्ट वालपोलले सन् १७३३ मा बेलायती संसदमा आयव्ययको विवरण र वार्षिक वित्तीय योजना प्रस्तुत गरेपछि विश्व बजेट युगमा प्रवेश गर्यो । नेपालमा भने त्यसको २१८ वर्षपछि तत्कालीन अर्थमन्त्री सुर्वण शमसेरले वि.सं. २००८ सालमा बजेट प्रस्तुत गरेपछि आयव्ययका विषयमा सर्वसाधारणले थाहा पाउन थालेका हुन् ।

यसबीच बजेटको आकार र आयतन मात्र होइन, अर्थ र आधारभूत संरचनामा पनि परिवर्तन भएको छ । सुरुमा बजेटलाई सम्भावित आय र प्रस्तावित खर्चको विवरण मानिन्थ्यो । वर्षभरिका सरकारी कामका लागि साधनको आकलन र खर्च क्षेत्रमा विनियोजन मात्र बजेटको काम हुन्थ्यो । विनियोजिक साधनको नियन्त्रणमा बजेट पात्रहरू चनाखो हुन्थे ।

आधुनिक उदारवादी समाजमा शास्त्रीय मान्यताहरू परिमार्जन भई बजेट एक वर्षको कार्यदर्शन, नीति, प्राथमिकता र स्रोत व्यवस्थापनको समष्टि बन्न पुगेको छ । बजेट ‘पब्लिक फाइनान्स’को सीमाबाट ‘पब्लिक पोलिसी’ मा पुगेको छ । सरकारी कोष सञ्चालन गर्न मात्र बजेट केन्द्रित रहँदैन, नीति र दर्शनका आधारमा राज्य संरचनाबाहिरका पात्रहरू गतिशीलता बनाउँदै राष्ट्रिय प्राथमिकतामा परिचालित गर्नु बजेटको काम बनेको छ । साथै सार्वजनिक तवरबाट गरिने कामका लागि क्रियाकलापको मूल्यसूची (प्राइस ट्याग) र प्रभाव (पोलिसी इम्प्लिकेशन) पनि यसले दिनुपर्छ । यस अर्थमा बजेट आर्थिक–सामाजिक अवस्थाको प्रतिविम्ब हो, जनताका आवश्यकता पूरा गर्ने र सबैलाई आशा जगाउने कार्यश्रृंखला हो । बजेट कार्यान्वयन हुँदा सर्वसाधारणको भावना परिचालित भएको महसुस हुनुपर्दछ । बजेटले अर्थतन्त्रमा आशा र उमंग सिर्जना गर्नुपर्दछ ।

पछिल्लो बजेट अघिल्लाको पृष्ठभूमि र स्वयं सुधारको श्रृंखलामा रहनु जीवन्त बजेटको विशेषता हो । बजेटले आर्थिकवृद्धि र सामाजिक न्याय कायम गर्दै मूल्यवृद्धिलाई अपेक्षित सीमामा राख्नु पर्दछ । बजारलाई बढाउनु तर मूल्य नियन्त्रण गर्नु बजेटको काम हो । भन्नलाई बजेट भनिए पनि यो शासकीय दर्शनको कार्यसंयन्त्र हो, अर्थतन्त्र सञ्चालनको मियो हो । जसमार्फत राज्यले कम्तीमा सात दायित्वहरू पूरा गर्दछ ।

बजेट चक्रका चरणहरूमा बजेट पात्रहरूलाई तोकिएको भूमिका जति तथ्यपरक निर्वाह भयो बजेट त्यति नै प्रभावकारी बन्छ

पहिलो, सर्वसाधारणको हित विस्तार गर्ने सामाजिक दायित्व, दोस्रो, सामुदायिक सहमति निर्माणको दायित्व, तेस्रो, विभिन्न वर्ग/क्षेत्रको चाख संयोजन–सन्तुलन गर्ने सामाजिक दायित्व, चौथो, स्रोतसाधन र आर्थिक नीतिप्रति जवाफदेहिताको वित्तीय दायित्व, पाँचौं, ननस्टेट एक्टर परिचालित हुने वातावरण निर्माणको नीति दायित्व, छैठौं, राष्ट्रिय अर्थतन्त्र मजबुत बनाउँदै विश्व अर्थतन्त्रका लाभहरू आन्तरिकीकरण गर्ने दायित्व र सातौं, अर्थतन्त्रलाई स्वचालित रूपमा नवप्रवर्तन अभिमुख गराउने दायित्व ।

प्रत्येक वर्षको बजेट विशिष्ट आवश्यकता, खास समस्या र अवसरमा उभिएको हुन्छ । एकवर्षे दर्शन, नीति प्राथमिकता र विनियोजनको कार्यप्रतिबद्धता भए पनि यसको दृष्टिबिन्दु दीर्घकालीन राष्ट्रिय अभिष्ट पूरा गर्ने शृङ्खलामा रहनु पर्दछ, मध्यकालीन खर्चको जस्ता संरचनालाई त्यो शृङ्खला जोड्न उपयोग गरिन्छ । त्यसैले बजेटमा दुई कुरा संरक्षित सन्तुलनमा रहन्छन् । पहिलो, राजनीतिले निर्धारण गरेको राष्ट्रिय अभिष्टतर्फ जाने कार्यसंरचना, दोस्रो प्राविधिकतवरबाट त्यसलाई प्राप्त गर्ने सामर्थसहितको योजना । यो आकांक्षाको सूची होइन, उपलव्धिको खाका हो । समग्र अर्थतन्त्र आशा जगाउने शक्ति हो ।

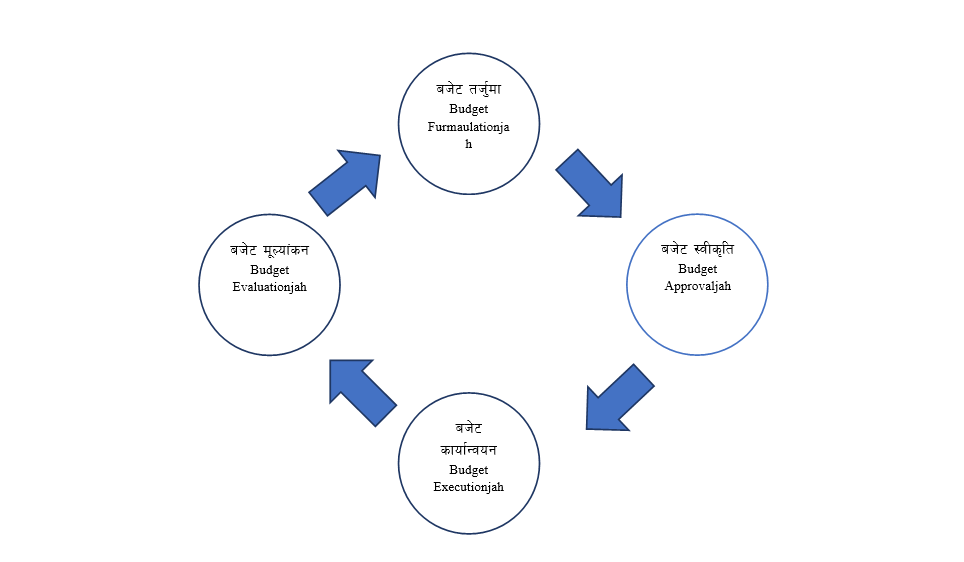

बजेट चक्रको अवधारणा

बजेट व्यवस्थापनका क्रियाकलापहरू क्रमबद्ध र सिलसिलेबर रूपमा सम्पादित हुन्छन् । एक चरण अर्को चरणसँग प्रतिस्पर्धी नभई परिपूरकका रूपमा रहेका हुन्छन् । एउटाको सफलता अर्कोको जगमा उभिन्छ । यो बजेट प्रक्रियाको प्राविधिक पक्ष हो, जसले बजेट तर्जुमा, स्वीकृति, कार्यान्वयन र अनुगमन एवं मूल्यांकनलाई व्यावसायिक अनुशासनमा रहेर गर्नपर्छ भन्ने बोध गराउँछ । बजेट चक्रको अवधारणाले बजेटका चरणहरूबीच तार्किक सम्बन्ध स्थापना गरी बजेटलाई जीवन्त प्रणालीका रूपमा अभ्यास गर्न सघाउँछ ।

बजेटका चरणहरूलाई प्राज्ञिक होइन, कार्यात्मक रूपमा विश्लेषण गर्नुपर्दछ । अन्तराष्ट्रिय बजेट साझेदारी नामक अन्तराष्ट्रिय संस्था (इन्टरनेशनल बजेट पार्टनरसिप : आइवीपी) ले बजेट चक्रलाई तर्जुमा, स्वीकृति, कार्यान्वयन र मूल्यांकन गरी चार चरणमा उल्लेख गरेको छ । कतिपय विद्वानले चालु आर्थिक वर्षको बजेट कार्यक्रमको समीक्षा, नीति कार्यक्रम र स्रोतको आकलन, बजेट विनियोजन, कार्यक्रम सञ्चालन, अनुगमन र मूल्यांकन तथा परीक्षण गरी ६ चरणमा वर्गीकरण गर्ने गरेका छन् ।

नेपालको बजेट अभ्यास अन्तर्राष्ट्रिय बजेट साझेदारीको वर्गीकरणअनुरूप हुने गरेको छ । बजेट चक्रले नीति, कार्यक्रम, बजेट र उपलब्धिको सम्बन्ध समेतलाई देखाउँछ भने बजेट पात्रहरूको भूमिकालाई पनि प्रष्ट पार्दछ ।

बजेट चक्रले नीति, कार्यक्रम, बजेट र उपलब्धिको सम्बन्ध समेतलाई देखाउँछ भने बजेट पात्रहरूको भूमिकालाई पनि प्रष्ट पार्दछ । यसर्थ नेपालको बजेट चक्रलाई निम्न चार चरणमा उल्लेख गरिन्छ :

१. बजेट तर्जुमा चरण (Budget Formulation)

२. बजेट अनुमोदन/स्वीकृति (Budget Approving)

३. बजेट कार्यान्वयन (Budget execution)

४.बजेट मूल्यांकन (Budget Evaluation and Auding)

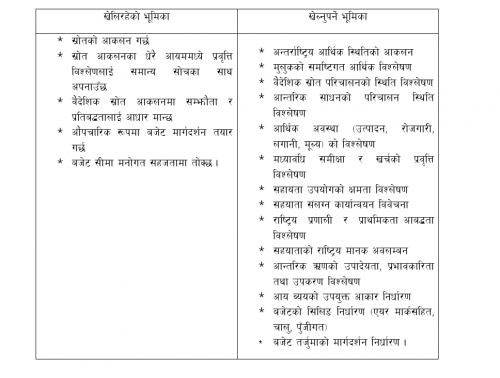

(१) बजेट तर्जुमा : बजेट चक्रको सुरुवात स्रोत समितिबाट हुन्छ । स्रोत समिति बजेट कार्यक्रम तर्जुमाको प्राविधिक काम गर्ने निकाय हो । राष्ट्रिय योजना आयोगको उपाध्यक्षको संयोजकत्वमा आयोगको आर्थिक विश्लेषण हेर्ने सदस्य, अर्थ सचिव, महालेखा नियन्त्रक र नेपाल राष्ट्र बैंकका गभर्नर सदस्य रहन्छन् । बजेटलाई वास्तविक बनाउन बजेट व्यवस्थापनका प्राविधिक पात्रहरू रहेका हुन्छन् । जस्तो कि नीति प्राथमिकताको निरूपण आयोगको काम हो, राजस्व परिचालन र स्रोत व्यवस्थापन अर्थ मन्त्रालयको काम हो, खर्च व्यस्थापन र वित्तीय कारोबारको अभिलेखन महालेखा नियन्त्रकको काम हो भने सरकारी वित्तीय कारोबारमा निक्षेप स्वीकार गर्ने र भुक्तानी आदेशअनुरूप भुक्तानी दिने काम नेपाल राष्ट्र बैंकको हो । धेरैजसो लोकतान्त्रिक मुलुकमा यो काम अर्थ मन्त्रालयबाट नै हुन्छ । तर नेपालमा प्रमुख बजेट पात्रहरूको संलग्नतामा स्रोत समितिको व्यवस्था गरिएको छ । बजेट चक्रका चरणहरूलाई वास्तबिक बनाउन यस प्रकारको प्रयोग गरिएको हो । समितिले यी कामहरू गर्दछ :

- अन्तर्राष्ट्रिय आर्थिक स्थितिको आकलन

- मुलुकको समष्टिगत आर्थिक विश्लेषण

- वैदेशिक स्रोत परिचालनको स्थिति विश्लेषण

- आन्तरिक साधनको परिचालन स्थिति विश्लेषण

- आर्थिक अवस्था (उत्पादन, रोजगारी, लगानी, मूल्यको विश्लेषण)

- खर्चको प्रवृत्ति विश्लेषण

- आय व्ययको आकार निर्धारण

- बजेटको सिलिङ निर्धारण

- बजेट तर्जुमाको मार्गदर्शन निर्धारण

यही चरणमा राष्ट्रिय योजना आयोगबाट सम्बन्धित मन्त्रालय तथा सचिवाललाई प्राप्त बजेट सीमा तथा मार्गदर्शनका आधारमा बजेट कार्यक्रम प्रस्ताव गर्ने र मन्त्रालयगत बजेट व्यवस्थापन सूचना प्रणाली (यलएमवीआईएस) नामको कम्प्युटर सप्mटवेयरमा प्रविष्टि गर्ने काम गरिन्छ । आयोगबाट प्राप्त सीमाभन्दा बढीका क्रियाकलापहरू LMBIS मा प्रविष्ट हुन सक्दैनन् । त्यसैले मार्गदर्शनअनुरूप के कस्ता क्रियाकलापलाई त्यहा प्रविष्ट गर्ने भन्ने कुरा विभागीय मन्त्री/निकाय प्रमुख र सम्बन्धित सचिवले अन्तिम रूप दिने गर्दछन् । यसरी क्रियाकलापहरू प्रविष्ट गरिसकेपछि प्रत्येक आयोजना/कार्यक्रमलाई यी आधारमा र्याकिङ् (coding) गरिन्छ :

- रणनीतिक संकेत (Strategic code)

- गरिबी संकेत (Pro-poor code)

- लैंगिक संकेत (Gender code)

- जलवायु परिवर्तन संकेत (Climate expenditure code)

- आयोजनाको प्राथमिकीकरण (Project/programme ranking) (p1, p2)

- दिगो विकास लक्ष्यको वर्गीकरण (SDG Coding)

कार्यक्रम तथा क्रियाकलापहरू प्रस्ताव गर्दा आगामी आर्थिक वर्षको वास्तविक कार्यक्रम र त्यसपछिका दुई वर्षको अनुमानित क्रियाकलाप, लागत र उपलब्धिको खाका वा मध्यकालीन खर्च संरचना पनि प्रस्तुत गर्नुपर्दछ । यी कार्यहरू गर्नका लागि मन्त्रालय/सचिवालयमा बजेट कार्यसमूह (MTEF ot Budget task force) नै रहने गर्दछ ।

प्रस्तावित कार्यक्रमको नीति प्राथमिकताको सन्दर्भमा राष्ट्रिय योजना आयोगमा उच्चस्तरीय छलफल हुन्छ भने कार्यक्रम लागतको विस्तृत (Line item detail) को कार्यमूलक छलफल अर्थमन्त्रालयमा हुन्छ । छलफलमा सम्बन्धित मन्त्रालय/सचिवालय, राष्ट्रिय योजना आयोग, अर्थमन्त्रालय र महालेखा नियन्त्रक कार्यालयका सम्बद्ध पदाधिकारीहरू संलग्न हुन्छन् । प्राविधिक रूपमा छलफल भई अन्तिम रूप दिइएको बजेटलाई अर्थ मन्त्रीले नेतृत्व लिई दोस्रो चरणमा लैजान्छन् ।

(२) स्वीकृति वा अनुमोदनको चरण (Budget Approval) यो चरण प्राविधिक रूपमा तयार पारिएको बजेट क्रियाकलाप, खर्च र आय अनुमानलाई अन्तिम रूप दिने चरण हो । यो चरण विस्तृत नभई संक्षिप्त हुन्छ । किनकि नेपालमा कार्यकारी बजेट अभ्यासमा छ । यस चरणका प्रमुख क्रियाकलायहरू यी हुनः

- योजना आयोग, अर्थ मन्त्रालय र सम्बन्धित मन्त्रालय/सिचवालयबीच छलफल भएको विवरणलाई अर्थ मन्त्रालयले अन्तिम रूप दिन्छ । यस चरणमा अर्थ मन्त्रीले सम्बन्धित मन्त्रालयका मन्त्री र सचिवसँग छुट्टै छलफल गर्ने प्रचलन पनि छ ।

- अर्थ मन्त्रीले बजेटको अन्तिम प्रस्तावलाई मन्त्रिपरिषदमा प्रस्तुत गर्छन् ।

- मन्त्रिपरिषद्ले आवश्यक मानेमा सामान्य परिमार्जनसहित पारित गरेको बजेट विवरणलाई राष्ट्रपतिसमक्ष पेस गरिन्छ ।

- राष्ट्रपतिको औपचारिक सहमतिको पत्रसहित अर्थमन्त्रीबाट संघीय संसदको संयुक्त सभामा नेपाल सरकार पेस गरिन्छ ।

- प्रतिनिधिसभामा बजेट प्रस्तावका सबै क्षेत्रमा दफावार छलफल हुन्छ ।

- छलफलका क्रममा माननीय सदस्यहरूबाट उठाइएका प्रश्न र जिज्ञासाहरूको जवाफ अर्थमन्त्रीबाट दिने गरिन्छ ।

- अर्थमन्त्रीले जवाफ दिएपछि सदनले भोटिङ (मत विभाजन) मार्फत बजेट अनुमोदन (स्वीकृत) गर्दछ ।

- राष्ट्रियसभाले पनि बजेटलाई सुझावसहित वा प्रस्तुत रूपमा नै सहमति दिन्छ ।

- सदनले बजेट पारित गरेपछि कार्यान्वयनमा जान्छ ।

सामान्य अवस्थामा बजेट प्रस्तावसाथ (क) विनियोजन विधेयक (खर्चसम्बन्धी विस्तृत विवरण), (ख) आर्थिक विधेयक (आम्दानी वा राजस्वसम्बन्धी विस्तृत विवरण), (ग) राष्ट्र ऋण उठाउने विधेयक (न्यून बजेट पूर्तिका लागि ऋण उठाउने विवरण) र (घ) ऋण तथा जमानत विधेयक (सरकार जमानत बसेर अन्य निकायलाई ऋण लिने विधेयक) प्रस्तुत गरिएको हुन्छ भने विशेष अवस्थामा (समयमा विनियोजन विधेयक पारित नभएमा) पेस्की विधेयक पेस गरी सरकारका क्रियाकलापलाई बजेट पारित नभएसम्मका लागि निरन्तरता दिने गरिन्छ ।

आव ०७५/७६ मा प्रधानमन्त्रीकै उपस्थितिमा सचिव र मन्त्रीले कार्यसम्पादन करार गरेर स्वचालित स्वयं अनुगमन गर्ने र प्रधानमन्त्री तथा मन्त्रिपरिषद कार्यालयमा चौमासिक विवेचना गर्ने पद्धति बसालिएर पुँजीगत खर्चमा मन्त्रालयहरूलाई विशेष जिम्मेवार बनाउने काम गरियो तर पुँजीगत खर्च भने अघिल्लो आर्थिक वर्षको ८१ प्रतिशतको तुलनामा ७७ प्रतिशतमा झर्न पुग्यो

बजेट पारित भएपछि आर्थिक विधेयक (आन्तरिक राजस्वको दरबन्दी विवरण), रातो किताव (बजेट विवरण) अर्थमन्त्रालयबाट प्रकाशन गरिन्छ भने रातो किताब भाग १ (वार्षिक विकास कार्यक्रमको विस्तृत विवरण) र मध्यकालीन खर्च संरचनाको विवरण राष्ट्रिय योजना आयोगबाट प्रकाशन गरिन्छ । अवश्यक भएमा सम्बन्धित मन्त्रालयहरूबाट भाग २ (वार्षिक विकास कार्यक्रमको जिल्लागत विवरण) पनि प्रकाशन गरिन्छ । यस चरणपछि बजेट कार्यान्वयनको चरणमा पुग्छ ।

(३) बजेट कार्यान्वयन चरण (Budget execution) : संसदबाट बजेट अनुमोदन भएपछि कार्यान्वयनको क्रम सुरु हुन्छ । यस चरणका प्रमुख कार्य विशेषताहरू :

- खर्च गर्ने निकायले अख्तियारी र विनियोजन विवरण वा योजना स्वीकृतिको सूची प्राप्त गर्दछन् ।

- प्रत्येक खर्च निकायले नगद योजना बनाइ कुन समयमा बजेट खर्च कति हुन्छ भन्ने जानकारी सम्बन्धित कोष तथा लेखा नियन्त्रक कार्यालयलाई दिन्छन् । ताकि नगद व्यवस्थापन गर्न सजिलो होस् ।

- खर्च क्रियाकलाप गर्छन् (कार्यक्रम सञ्चालन, अन्य भुक्तानीका काम) र भुक्तानी आदेशका लागि कोष तथा लेखा नियन्त्रक कार्यालयमा पठाउँछन् । कोष तथा लेखा नियन्त्रक कार्यालयले भुक्तानी निकास दिन्छ ।

- प्राप्त भुक्तानी निकासा र खर्चको निर्धारित ढाँचामा लेखा राखिन्छ ।

- गरिएको काम वा खर्चको विरण आवधिक रूपमा लेखा उत्तरदायी अधिकृत (सचिव), कोष तथा लेखा नियन्त्रक कार्यालय र महालेखा परीक्षकको कार्यालयमा पठाउँछन् ।

- आर्थिक वर्ष सकिएपछि आर्थिक विवरण बनाई लेखापरीक्षण गराउँछन् ।

- लेखापरीक्षणमा औंल्याइएका बेरुजु फछ्र्योट र सुझाव कार्यान्वयन ।

बजेट कार्यान्वयनको सहजीकरणका लागि यी आधारमा अनुगमन गर्ने गरिन्छ :

– कार्यक्रम सुपरिवेक्षण

– खर्चको अनुगमन

– निरीक्षण

– आवधिक प्रतिवेदन

– कार्यक्रम समीक्षा

बजेटमार्फत घोषणा गरिएका उद्देश्य प्राप्तिका लागि वा कार्यान्वयन प्रभावकारिताका लागि संस्थागत, प्रक्रियागत र कानूनी उपायद्वारा बजेट नियन्त्रण पनि गरिन्छ । बजेट नियन्त्रण कार्यकारीणीबाट, स्वायत्त संस्थाबाट, संसद् र संसदीय समितिबाट र कार्यविधिगत रूपमा गर्ने गरिन्छ ।

(४) बजेट मूल्यांकन र परीक्षण () : यो बजेट चक्रको अन्तिम चरण हो । यस चरणमा बजेटका संवैधानिक र संसदीय भावना कार्यान्वयन भए/नभएको, बजेट जवाफदेही भए/नभएको विषयमा विभिन्न सूचकका आधारमा विवेचना गरिन्छ ।

बजेट मूल्यांकन अर्धवार्षिक र वार्षिक दुई समय सीमामा गरिन्छ र मूल्यांकनमा यी राजस्व परिचालन, निकासा र कोष प्रवाह (वित्तीय), खर्चको प्रभावकारिता (भौतिक उपलब्धि र गुणस्तर) लगायतका कुराहरूको विवेचना गरिन्छ । बजेट मूल्यांकनमा अर्थ मन्त्रालय, राष्ट्रिय योजना आयोग, महालेखा नियन्त्रक कार्यालय र विषय मन्त्रालय/सचिवालयहरू संलग्न रहन्छन् ।

चौमासिक रूपमा राष्ट्रिय विकास समस्या समाधान समितिमा हुने कार्यक्रम समीक्षालाई पनि बजेट मूल्यांकनको अभिन्न भाग मान्न सकिन्छ । साथै मन्त्रालयहरूले पनि चौमासिक रूपमा मन्त्रालयस्तरीय विकास समस्या समाधान समितिको बैठकमार्फत कार्यक्रम समीक्षा गर्दछन् ।

महालेखा नियन्त्रक कार्यलयले आन्तरिक लेखापरीक्षणमार्फत वित्तीय कारोबारको परीक्षण गरिरहेको हुन्छ । यो व्यवस्थापनभित्रैबाट गरिने परीक्षण भएकाले यसले संवैधानिक रूपमा महालेखा परीक्षकले वित्तीय जवाफदेहिता परीक्षणको आधार दिने गर्दछ ।

आर्थिक वर्ष भुक्तान भएपछि महालेखा नियन्त्रक कार्यालयले सबै निकाय र शीर्षक/स्रोतको वित्तीय विवरण प्रस्तुत गरेपछि सर्वोच्च लेखापरीक्षण निकायको रूपमा रहेको महालेखा परीक्षकले संवैधानिक शक्ति प्रयोग गरी नियमितता, मितव्ययिता, कार्यदक्षता, प्रभावकारिता र औचित्यको आधारमा लेखापरीक्षण गरी सम्माननीय राष्ट्रपतिमार्फत संसदमा छलफलका लागि पठाइन्छ र सार्वजनिक लेखा समितिमा प्रतिवेदनमाथि विस्तृत छलफल हुन्छ । संसदीय समितिले संसदीय अख्तियारी पालन गरे/नगरेको समीक्षा गरी आवश्यक निर्देशन सरकारलाई दिने गर्दछ ।

यसरी बजेट चक्र पूरा हुन्छ र अर्को आर्थिक वर्षको लागि बजेट तर्जुमाको क्रम सुरु हुन्छ । यो क्रम निरन्तर रहने भएकाले बजेट व्यवस्थापन चक्रीय रूपमा गतिशील हुन्छ भन्न सकिन्छ ।

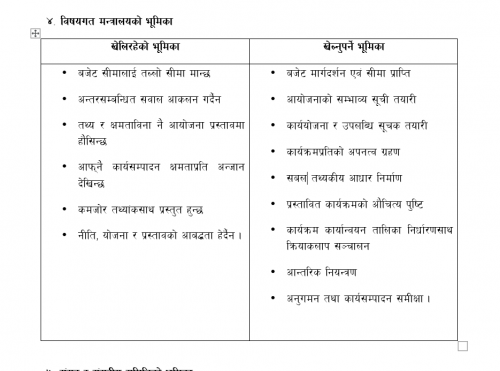

बजेट चक्रका चरणहरूमा बजेट पात्रहरूलाई तोकिएको भूमिका जति तथ्यपरक निर्वाह भयो बजेट त्यति नै प्रभावकारी बन्छ । नेपालमा संवैधानिक आर्थिक कार्यप्रणाली र आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ ले राष्ट्रिय योजना आयोग नीति प्राथमिकताको प्राविधिक भूमिका दिएको छ भने अर्थ मन्त्रालयलाई कार्यकारी भूमिका । त्यस्तै मन्त्रालय/सचिवालयहरू तथ्यपरक प्रस्ताव तयारी, कार्यान्वयन, प्रतिवेदन गर्ने भूमिकामा छन् । संसद् र संसदीय समितिहरू स्वीकृति, निगरानी, अनुसन्धान, मार्गदर्शनमा रहन्छन् । महालेखा नियन्त्रक कार्यालय निकासा, खर्च र प्रतिवेदनमार्फत संघीय सञ्चित कोष सञ्चालनमा रहन्छ । महालेखा परीक्षकको कार्यालय अन्तिम लेखापरीक्षण, कार्यमूलक लेखापरीक्षण, विशेष लेखापरीक्षण गरी वित्तीय अनुशासनमा निगरानीको भूमिका रहन्छ । संविधान तथा कानूनबाट तोकिएका यी भूमिकाको आधारमा नै बजेट प्रत्यक्ष रूपमा सरकारका कार्य र अप्रत्यक्ष रूपमा अर्थतन्त्र गतिशील बनाउने नीतिमियो बन्ने गर्दछ । भूमिका विश्लेषण गर्दा बजेट भनेको सरकारको आयव्ययको औपचारिक खाका मात्र बनेको छ, अर्थतन्त्र चलायमान बनाउने साँचो बन्न सकेको छैन । बजेट चक्रका चरणहरूमा बजेट पात्रहरू तथ्यमूलक अन्तरक्रियामा गएपछि मात्र बजेट भनेजस्तो समग्र अर्थतन्त्रलाई गतिशील बनाउने सामथ्र्यमा बन्दछ ।

पुँजीगत खर्च र बजेटचक्रको सम्बन्ध

बजेट जति वास्तविक बनाउन सकियो त्यसको कार्यान्वयन (खर्च र उपलब्धिको गुणस्तरीयता) त्यसैको सापेक्ष्यमा बढ्दछ । बजेट वास्तविक बनाउन बजेट व्यवस्थापनका चरणहरूबीच तार्किक सम्बन्ध रहनु पर्दछ । तार्किक सम्बन्ध राम्रो बनाउन यसमा संलग्न पात्रहरूको भूमिका प्राविधिक रूपमा सबल हुनुपर्दछ । बजेट पात्रका प्राविधिक भूमिकामा प्रवेश गर्नुअघि पुँजीगत खर्च कम हुनु पछिका केही कारणहरूको उल्लेख गर्नु सान्दर्भिक हुन्छ ।

बजेट समीक्षा गर्दा होस वा सरकारको प्रभावकारिताका सन्दर्भ प्रश्न उठ्दा वा वित्तीय उपलव्धिको विश्लेषण र विकासको वहसहरूमा होस्, विगत दुई दशकदेखि लगातार उठ्दै आएका एउटा विषय पुँजीगत खर्च हो । सार्वजनिक वित्त व्यवस्थापन प्रणाली (पिएफएम) राम्रो छ, त्यहाँ काम गर्ने पात्रहरू पनि कुशल छन् तर पनि पुँजीगत खर्च आयतन र प्रभावकारिता दुवैको दृष्टिकोणमा आलोचित छ । बजेट विनियोजन खर्चका लागि नै गरिन्छ, जसका लागि संस्थागत आधारहरू छन् । विषयगत मन्त्रालयहरू खर्च गर्छु भनेर नै बजेट सीमाभन्दा पनि माथि रहेर कार्यक्रम प्रस्ताव गर्छन् । राजनीतिक कार्यकर्ताहरू विकास आयोजनाका लामो सूची मन्त्रालय तथा राष्ट्रिय योजना आयोगमा पेस गर्छन् । यसर्थ सैद्धान्तिक आधार, प्राविधिक प्रतिबद्धता र सामाजिक सहयोग बजेट कार्यक्रम खर्च गर्न रहेको देखिन्छ, तर किन पुँजीगत खर्च संधै न्यून छ ?

विगत एक दशकको बजेट विश्लेषण गर्दा प्रतिबद्ध खर्च घट्न सकेको छैन, पुँजीगत खर्च बढ्न सकेको छैन । वित्तीय व्यवस्थापन तर्फको खर्चमा उपयोग कम र लागत बढ्दै छ । पुँजीगत खर्च वास्तवमा खर्च नभई लगानी हो । यसले अर्थतन्त्रको कमाउने क्षमता बढाउने उत्प्रेरकको काम गर्दछ । चालु खर्चको प्रकृति उपभोग स्वभावको हुन्छ, आर्जन गर्ने क्षमतामा हुँदैन । एकातर्फ सरकारको आर्जन गर्ने बीउ पुँजीगतको रूपमा रहेको पुँजीगत निर्माणमा खर्च नहुने तर अर्कोतर्फ उपभोगजन्य खर्चको हिस्सा बढ्दै जाँदा सरकार दोहोरो मारमा छ । खर्च सन्तुलन धान्न मात्र नसकिएको होइन कि विगत तीन वर्षदेखि सरकारी कोष घाटा निक्षेपमा छ । आव ०६८/६९ मा पुँजीगत विनियोजन रु ७२ अर्ब र खर्च रु ५१ अर्ब (७१ प्रतिशत) थियो । त्यसपछिका वर्षहरूमा आव ०६९/७० मा विनियोजन रु ६६ अर्ब, खर्च ५४ अर्ब (८२ प्रतिशत), ०७०/७१ मा विनियोजन रु. ८५ अर्ब र खर्च रु ६६ अर्ब (७८ प्रतिशत), २०७१/७२ मा विनियोजन रु ११६ अर्ब र खर्च रु ८८ अर्ब (७६ प्रतिशत), २०७२/७३ मा विनियोजन रु २२८ अर्ब र खर्च रु १२३ अर्ब (५९ प्रतिशत, २०७३/७४ मा विनियोजन रु ३११ अर्ब र खर्च रु २२८ अर्ब (६७ प्रतिशत), २०७४/७५ मा विनियोजन रु ३३५ अर्ब, खर्च २७० अर्ब (८१ प्रतिशत), २०७५७६ मा विनियोजन रु ३१३ अर्ब र खर्च रु २४१ अर्ब (७७ प्रतिशत) ०७६/७७ विनियोजन रु ४०८ अर्ब र खर्च रु १९१ अर्ब (४७ प्रतिशत) रह्यो । कोभिड महामारीले पुँजीगत खर्च निकै घटाएको देखिन्छ भने कोभिडको केही सामान्यीकरणपछि केही सुधार भई आव ०७७/७८ मा ६५ प्रतिशत खर्च भएको देखिन्छ । चालू आर्थिक वर्ष कोभिडबाट मुलुक लगभग पूर्ण सामान्यीकरणमा गएको छ तर आर्थिक वर्षको करिब डेडमहिना मात्र बाँकी हुँदा विनियोजनको ३५ प्रतिशत मात्र खर्च भएको छ । विगत दश वर्षको पुँजीगत खर्चको प्रवृत्ति सन्तोषजनक देखिँदैन । सरकारकारले सधार रणनीति ल्याएको वर्षमा पनि उल्टो असर देखिन्छ । जस्तो कि आव ०७५/७६ मा प्रधानमन्त्रीकै उपस्थितिमा सचिव र मन्त्रीले कार्यसम्पादन करार गरेर स्वचालित स्वयं अनुगमन गर्ने र प्रधानमन्त्री तथा मन्त्रिपरिषद कार्यालयमा चौमासिक विवेचना गर्ने पद्धति बसालिएर पुँजीगत खर्चमा मन्त्रालयहरूलाई विशेष जिम्मेवार बनाउने काम गरियो तर पुँजीगत खर्च भने अघिल्लो आर्थिक वर्षको ८१ प्रतिशतको तुलनामा ७७ प्रतिशतमा झर्न पुग्यो । कुनै वर्ष खर्च प्रतिशत केही बढे पनि खर्च गुणस्तर र समयका दृष्टिमा आलोचित देखिए । यसर्थ एक दशकको विश्लेषणबाट पुँजीगत खर्चको क्षमता ७०–७५ प्रतिशततिर मात्र छ । पुँजीगत खर्च बढेको देखाउन अन्तिम चौमासिकमा आएर कार्यक्रम संशोधनमार्फत लक्ष्य समायोजन गर्ने काम पनि भएको छ । आश्चर्य कहाँ देखिन्छ भने अमूक मन्त्रालयले खर्च गर्न सक्छु भनी कार्यतालिका सहितको क्रियाकलापमा प्रतिबद्धता जनाएको प्रस्तावमा उसैबाट खर्च हुननसक्ने भनी कार्यक्रम संशोधन र लक्ष्य समायोजन हुने गरेको छ । सरकारले उच्च प्राथमिकता दिएका राष्ट्रिय गौरवका आयोजनाहरूमा पुँजीगत खर्च राष्ट्रिय औषतभन्दा कम देखिन्छ । गत आर्थिक वर्ष ०७७/७८ मा समग्र पुँजीगत खर्च प्रतिशत ६५ रहेको थियो । तर राष्ट्रिय गौरवका आयोजनामा भने ५८ प्रतिशत मात्र । विषयगत मन्त्रालयहरू लक्ष्यको सापेक्षमा धेरै उपलब्धि देखाउने मनोवृत्तिमा रहन्छन् भने अर्थमन्त्रालय पनि संशोधित लक्ष्यमा प्रगति देखाएर वित्तीय उपलब्धि राम्रो देखाउन सजिलो मनोविज्ञानमा रहन्छ । यो प्रवृत्तिले पनि पुँजीगत खर्च किन गर्नुपर्यो र ? भन्ने सोच विकास भएको छ । पुँजीगत खर्चको आँकडा र प्रवृत्तिले बजेट प्रणालीमा नै आधारभूत कमजोरी रहेको छ भन्ने स्पष्ट छ ।

केही वर्षअघिसम्म पुँजीगत खर्च वृद्धि नहुनु, खर्चको गुणस्तर कुशलता नदेखिनु र समष्टिगत रूपमै खर्च व्यवस्थापन प्रभावकारी नहुनुको पछि झन्झटिलो कार्यक्रम स्वीकृति प्रक्रिया र अख्तियारी वितरण पहिलो दोषी देखाइन्थ्यो भने दोस्रो दोषी सार्वजनिक खरिद व्यवस्थालाई दिइन्थ्यो । त्योभन्दा पनि ठूलो दोष बजेट पारित हुन लाग्ने लामो समयलाई दिइन्थ्यो । नेपालको संविधान जारीपछि संविधानले नै अर्ली बजेट (आव सुरु हुनुअघि नै बजेट पारित गरिसक्ने) लाई बाध्यकारी बनाएको छ । तिनै तहका सरकारले आआफना सभामा बजेट कार्यक्रम प्रस्तुत गर्ने समय कानूनमा नै तोकिदिएको छ । सार्वजनिक खरिद ऐन तथा नियमावली बजेट कार्यक्रम कार्यान्वयनकर्ताका सुझावअनुरूप परिमार्जन गरिएको छ । नयाँ आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ र नियमावली, २०७७ पनि कार्यान्वयनमा छ । विगत तीन वर्षदेखि कार्यसम्पादन सम्झौता गरी मन्त्री, सचिव र जिम्मेवार व्यक्ति (खर्च पदाधिकारी) लाई नीति कार्यक्रम कार्यान्वयनप्रति प्रत्यक्ष जवाफदेही बनाउन खोजिएको छ । यस अर्थमा अब बजेट कार्यक्रम कार्यान्वयनमा कुनै असजिला कारण नहुनुपर्ने हो । सबै संरचनागत सुधारहरू गरिसकिएका छन् ।

पुँजीगत खर्चको आँकडा र प्रवृत्तिले बजेट प्रणालीमा नै आधारभूत कमजोरी रहेको छ भन्ने स्पष्ट छ

आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ ले बजेट निकासा तथा खर्चका प्रावधानहरू स्पष्ट सजिलो गरी उल्लेख गरेको छ । विनियोजन ऐन वा पेस्की खर्च ऐन प्रारम्भ भएपछि कार्यालयहरूले स्वीकृत बजेट विवरण र वार्षिक कार्यक्रमको आधारमा रकम खर्च गर्न सक्दछन् । मन्त्रालयमा धाउनुपर्ने अवस्था छैन, जिल्लास्थित ८१ कोष कार्यालयहरू कार्यमुकाममै भुक्तानी आदेशका आधारमा खर्च निकासा दिने सामथ्र्यमा छन् । गत वर्षदेखि महालेखा नियन्त्रक कार्यालयले अत्याधुनिक लेखा प्रणाली सञ्चालनमा ल्याएको छ । बजेट प्रस्ताव गर्दा नै क्रियाकलापगत विवरण र प्राप्त हुने उपलब्धि मन्त्रालयगत बजेट सूचना प्रणाली (एलएमवीआइएस) मा प्रविष्ट गरिसकेको हुन्छ, यो नै बजेट खर्च गर्ने आधार हो, जुन खर्च गर्ने पदाधिकारीकै प्रस्तावअनुरूपको हुन्छ । जब खर्च केन्द्रले भुक्तानी आदेश तयार गर्छन्, बजेट सूचना प्रणालीका क्रियाकलाप नै सिगास (लेखा) सँग मेल खाने गर्दछन् । यसले खर्च अनियमितता हुन दिँदैन र तजबिजका आधारमा हुने खर्च भुक्तानीलाई नियन्त्रण गर्दछ । यसर्थ आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐनको खर्चसम्बन्धी प्रावधानलाई एलएमविआइएस तथा सिगासले कार्यान्वयन एवं ट्र्याकिङ् गर्दछन् । कतिपय मुलुकहरूले अझै यसस्तरको वित्त प्रणाली निर्माण गर्न सकेका छैनन् ।

राज्यको एक वर्षको नीति दर्शन र कार्यान्वयन संयन्त्रको रूपमा रहने बजेटलाई यथार्थपरक र सान्दर्भिक बनाउन बजेट व्यवस्थापनका चरणहरूबीच तार्किक सहसम्बन्ध कायम हुनुपर्दछ

खर्च गर्ने/गराउने सम्बन्धमा प्रधान भूमिका सम्बन्धित मन्त्रालय/निकायको सचिवको हुन्छ । ऐन अनुसार ऊ नै लेखा उत्तरदायी अधिकृत हो । बजेट कार्यक्रममा उल्लेख भएका क्रियाकलाप समयमै सञ्चालन कार्यान्वयन गर्ने/गराउने दायित्व लेखा उत्तरदायी अधिकृतको हैसियतमा उसैको हो । विनियोजन ऐनले उत्तरदायी पात्रका रूपमा सचिवलाई नै विश्वास गरेको छ भने खर्च गर्ने जिम्मेवारी मातहतका जिम्मेवार व्यक्तिको हो । विनियोजन वा पेस्की खर्च ऐन प्रारम्भ भएपछि खर्च गर्ने समयबद्ध कार्ययोजना जिम्मेवार व्यक्तिले बनाउनु पर्दछ र लेखाउत्तरदायी अधिकृतले स्वीकृत गर्दछ । यो कार्ययोजनामातहत जिम्मेवार व्यक्तिले अनुशरण गरे/नगरेको, खर्च भए/नभएको, खर्चको गुणस्तर एवं समयसीमा पालन गरे/नगरेको अनुगमन गर्ने दायित्व सचिवको हो भने मन्त्रीले नीति कार्यक्रमको निगरानी गर्नुपर्दछ । खर्च गर्दा क्रियालाप परिवर्तन, कार्यक्रम संशोधन र रकमान्तर गर्ने अधिकार सम्बन्धित सचिवमा छ । कुनै कारणवश त्यस आर्थिक वर्षमा विनियोजित रकम खर्च हुन नसक्ने भएमा रकम समर्पण गर्ने अधिकार पनि उसैमा छ । सचिवका निर्णयका आधारमा अर्थ मन्त्रालयले स्रोत व्यवस्थापनमा सहयोग गर्छ । खर्च सहजीकरण र समन्वयमा सम्बन्धित मन्त्री र संवैधानिक निकायका प्रमुखले सहजीकरण गर्दछन् । सार्वजनिक खरिद ऐन तथा नियमावलीले खर्च प्रक्रियामा बाधा पुर्याएको प्रावधानहरू सम्बन्धित सरोकारवालाका मागअनुरूप संशोधन गरिएका छन् ।

आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ जारी हुनुअघि मन्त्रीले उपलब्धि व्यवस्थापनमा नीतिगत मार्गदर्शन गर्ने हैसियत मात्र राख्दथे । अब मन्त्रीसंवैधानिक प्रमुखहरू आफूमातहतका कार्यक्रम कार्यान्वयनका जिम्मेवारीमा समेटिएका छन् । आर्थिक वर्षको सुरुमा नै बजेट कार्यान्वयनको चरण प्रारम्भ भएपछि मन्त्री र सचिवले निरन्तर अनुगमन गर्नु पर्दछ । अनुगमनका क्रममा क्रियाकलाप सञ्चालनमा देखिएका बाधा व्यवधान फुकाउने, समन्वय र सहजीकरण गर्ने दायित्व सचिव र मन्त्रीको हुन्छ । साथै खर्चको आयतन कम भएमा, समयसीमामा खर्च नभएमा, खर्चको उपलब्धि र स्तरीयता नदेखिएमा त्यसको समीक्षा गरी क्रियाकलापमा जागरुकता ल्याउने काम पनि उनीहरूको हो । कार्ययोजना अनुसार खर्च गर्न नसक्ने जिम्मेवार व्यक्तिलाई उनीहरूले कारबाही पनि गर्न सक्छन् । सम्बन्धित मन्त्रालय/निकायलाई खर्च व्यवस्थापनमा सहयोग गर्न महालेखा नियन्त्रक कार्यालयको समेत निगरानी रहने गरी लेखा दक्षता भएका कर्मचारीको परिचालन हुन्छ । यसर्थ, सार्वजनिक खर्चलाई समयमै गराउन, उपलब्धिमूलक गराउन र वित्तीय अनुशसन कायम गराउन मन्त्री, सचिव, जिम्मेवार पदाधिकारी र लेखा समूहका कर्मचारीको जवाफदेहिता र जिम्मेवारी तोकिएको छ ।

यी विविध व्यवस्थाका बावजुद पनि पुँजीगत खर्चको स्तर र आयतन कम हुनुमा नीतिगतभन्दा पनि व्यवहारजन्य कारणहरू बढी जिम्मेवार छन् । अर्ली बजेट भने पनि बजेट प्रस्तुत भएपछि कार्यान्वयन योजना र खरिद प्रक्रियाका कामहरू गरिँदैनन्, यसका लागि श्रावण नै पर्खिंने चलन छ । आयोजना बैंक नभएकाले राजनैतिक सहजता/प्रियताका आधारमा आयोजनाले स्थान पाउँछन्, विनियोजनका सिद्धान्त र आयोजना व्यवस्थापनका चरणहरू परिपालन हुँदैनन् । बजेट नेगोसिएसनमा अर्थ मन्त्रालय दिने र अरू निकाय लिने भूमिकामा रहने भएकाले बजेटमा स्थान पाएका आयोजनाहरूप्रति कार्यान्वयन गर्ने निकायको अपनत्व हँुदैन । कतिपय आयोजना यति सतही रूपमा राखिएका हुन्छन् कि तिनीहरूको निर्माणस्थल पहिचानमा पनि लामो समय लाग्छ । खरिद योजनाहरू तर्जुमा र स्वीकृत गर्ने काम समयमा हँुदैनन् । विडिङ डकुमेन्टहरू (जसको नमुना निर्धारित छ) पनि समयमा बनाइँदैनन् । विड प्रस्तावको मूल्यांकन लामो हुन्छ । यस समयमा निर्माण व्यवसायीको सेटिङ, लेखा, कानून र आयोजना कर्मचारीबीच आआप्mनै स्वार्थको द्वन्द्व रहन्छ । अन्तर्राष्ट्रिय रूपमा गरिने (आइसिवी) खरिद प्रस्तावको मूल्यांकन गर्ने क्षमता कार्यान्वयन निकायमा हँुदैन, भाषा, कानूनी शब्दावली र सर्तहरूबीचको अन्तरसम्बन्ध हेर्ने क्षमता हुँदैन । जब प्रस्ताव स्वीकृत भई कार्यादेश दिइन्छ, त्यसपछि दुईखाले समस्या आयोजनाले बेहोर्छ । पहिलो समग्र ठेक्का व्यवस्थापनको, जसलाई निकायले स्वामित्व र क्षमतामा लिएका नै हँुदैनन् । दोस्रो, गुणस्तरको । निर्माण तथा आपूर्ति कार्य स्पेसिफिकेसन अनुसार जाँच गर्ने काम औपचारिकतामा सीमित हुन्छन् । निर्माण व्यवसायीको इञ्जिनियर वा आपूर्तिकर्ताको विज्ञको निर्भरतामा खर्च निकायको कर्मचारी रहन्छन् । दुई पक्षको सम्मतिले गुणस्तर कायम हुन्न, असहहमतिले आयोजना ढिलो हुन्छ । दुवै अवस्था पुँजीगत खर्चका सन्दर्भमा प्रतिकूल छन् । खर्च व्यवस्थापनका चरणहरूमा आर्थिक प्रशासनका कर्मचारीहरूलाई संलग्न नगराउँदा पनि व्यवहारिक समस्या सिर्जना हुँदै आएका छन् ।

खर्च कम हुनुको अर्को कारण एकै निर्माण व्यवसायीले धेरै काम लिने प्रवृत्ति पनि हो । ठेकेदारलाई आयोजना वा रकमको सीमा राख्नु पर्दछ । तर यस प्रकारको सीमा राखे पनि एकै व्यक्तिको पकडमा धेरै कम्पनीहरू हुने गरेका छन् । जब काम र गुणस्तरमा कडाइ हुन्छ, राजनीतिक कार्यकर्ता, मन्त्री र उनीहरूका आसेपासेहरू निर्माण व्यवसायी/आपूर्तिकर्ताको पक्षमा हुन्छन् । पछिल्ला समयमा त निर्माण/आपूर्ति व्यवसायी आफैं राजनीतिक जिम्मेवारीका नीति तहमा पुगेकाले आयोजना प्रमुखप्रतिको बफादारिता घटेर गएको छ । अर्को पक्ष विभागीय मन्त्री र सचिवको प्राविधिक अनुगमन/निगरानी हुने गरेको छैन । आयोजना प्रमुखको छनौटमा पनि राजनैतिक प्रभाव छ, पेसागत निष्ठा र इमान्दारिताको आधार लिइँदैन । प्रधानमन्त्री तथा मन्त्रीपरिषद्बाट हुने कार्यसम्झौताको अनुगमन पनि हुन छाडेको छ । ठूलो महत्त्वकासाथ अघि सारिएको कामलाई राजनैतिकतवरबाट महत्त्व दिन छोडिँदा जोखिमका कामहरू पन्छाउने मनोवृत्तिमा कर्मचारीतन्त्र लागेको छ । यहीबीच निगरानी निकायको अनपेक्षित सक्रियता, मिडियाको अस्वस्थ्य न्युज कभरेजजस्ता पक्षले पनि पुँजीगत खर्च बढ्न नसकेको देखिन्छ । यसर्थ पुँजीगत खर्च हुन नसक्नुमा नीतिगत होइन, केही प्राविधिक र धेरै व्यवहारिक कारणहरू रहेका छन् ।

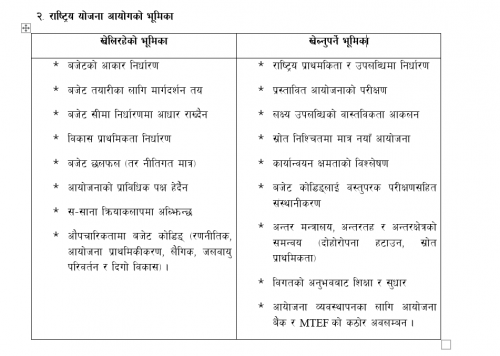

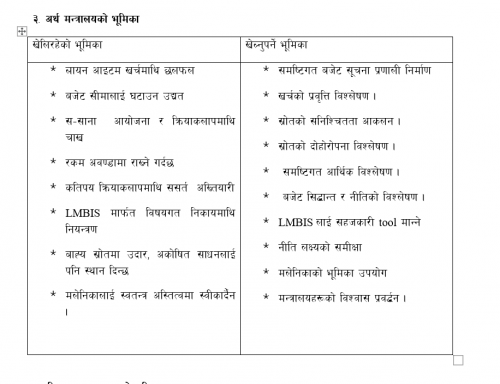

यसर्थ, पुँजीगत खर्च र समग्र बजेटको गुणस्तर बढाउन बजेट चक्रका पात्रहरूले खेलिरहेको भूमिका पुनर्संरचना हुनुपर्दछ, जसको आधार आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐनले दिएको छ । बजेटका प्रमुख पात्रहरूहरू जो तर्जुमा देखि कार्यान्वयनसम्म संलग्न रहन्छन्, तिनीहरूले खेलिरहेको र अपेक्षित भूमिकालाई संक्षिप्त रूपमा यहाँ प्रस्तुत गरिन्छ :

उपसंहार :

उपसंहार :

राज्यको एक वर्षको नीति दर्शन र कार्यान्वयन संयन्त्रको रूपमा रहने बजेटलाई यथार्थपरक र सान्दर्भिक बनाउन बजेट व्यवस्थापनका चरणहरूबीच तार्किक सहसम्बन्ध कायम हुनुपर्दछ, जसको आधार बजेटका प्रमुख पात्रहरूबीच विश्वासिलो व्यावसायिक सम्बन्ध हो बजेट प्रस्ताव र कार्यान्वयनबीचको अन्तर न्यून हुनुपर्दछ । बजेट पात्रहरूको असल सम्बन्धको स्तरले खर्च प्रभावकारितालाई निर्धारण गर्दछ । साथै अहिलेसम्म भुलिएको पक्ष भनेको राज्य संरचनाबाहिरका पात्रहरूको बजेट नीतिको कार्यान्वयनमा सहभागिता रहने प्रणाली विकास गरिनु पर्दछ । किनकि, बजेट अर्थतन्त्रको पनि मियो हो, कोष व्यवस्थापन मात्र होइन ।

हेर्नुहोस् ‘पोलिसी पोलिसी डाइलग–२०२२’ भाग–२

हेर्नुहोस् ‘पोलिसी पोलिसी डाइलग–२०२२’ भाग–१

ट्रेन्डिङ

थप समाचार

ताजा अपडेट

-

राति १० बजेपछि नारायणगढ–मुग्लिन सडकमा सवारी आवागमन बन्द

-

कोशी नदीमा पानीको बहाव बढ्दो क्रममा, ब्यारेजका ५२ ढोका खोल्ने तयारी

-

वित्तिय स्थायित्व, पुनरुत्थान र संरचनात्मक सुधारको सन्दर्भमा नेपाल राष्ट्र बैंकको मौद्रिक नीति २०८३/८४

-

तोलामा १,९०० महँगियो सुन

-

फिफा विश्वकप २०२६ फाइनल : उपाधिका लागि आज स्पेन र अर्जेन्टिना भिड्दै

प्रतिक्रिया